Buongiorno,

Condivido con te le ultime notizie dalla Borsa LME relative alla scorsa settimana ed alcuni approfondimenti dal mondo dei metalli.

La ciclicità di prezzi e tendenze risulta ormai una costante assodata per il listino degli “industriali”.

La recente fase di ciclicità dei prezzi che formano il listino dei metalli industriali del LME al termine della scorsa settimana ha permesso a molti di loro di riposizionarsi sui massimi relativi già toccati in precedenza.

Tra questi il Rame, mentre nel caso dell’Alluminio si deve parlare di quotazioni non più riproposte da tempo, ma in chiave ribassista.

La sintesi dell’ottava di Borsa può essere riassunta con queste poche righe e l’indice LMEX definire in modo puntuale la prosecuzione del momento di variabilità nell’intervallo dell’1%, in questo caso a più 0,72 e a superare di poco il 14% per quanto riguarda l’incremento dal primo di gennaio.

Una serie di elementi che non vedono coinvolto l’ambito valutario, in quanto tra dollaro ed euro non sono emersi fattori rilevanti in termini di evoluzione del cambio.

Inerzia rialzista per il Rame

Il Rame avrà ancora spazio di crescita, anche se l’incremento che produrrà in questa prima parte di settimana rientrerà in un contesto di sola “inerzia rialzista”, con la collocazione del prezzo USD 3mesi che resterà comunque in prossimità della linea dei 10mila dollari.

Buon periodo anche per lo Zinco

Un buon periodo si può anche definire quello dello Zinco, con il suo valore di Borsa risultare il più stabile in assoluto e ormai consolidato oltre quota 2.850 nel riferimento dollari 3mesi. La fase positiva dello Zinco continuerà anche nel corso di questa settimana, con il punto dei 3mila dollari essere sempre di più alla portata.

Le Leghe, Ottone e Zama

Il clima di sostanziale effervescenza di Rame e Zinco interesserà inevitabilmente anche le leghe di riferimento, con l’Ottone che essendo la sommatoria di questi due elementi, tenderà a riflettere i condizionamenti più importanti in termini di prezzo. La Zama, dal canto suo, subirà le dinamiche dello Zinco e quindi non presenterà nel breve termine valori tendenti verso il basso.

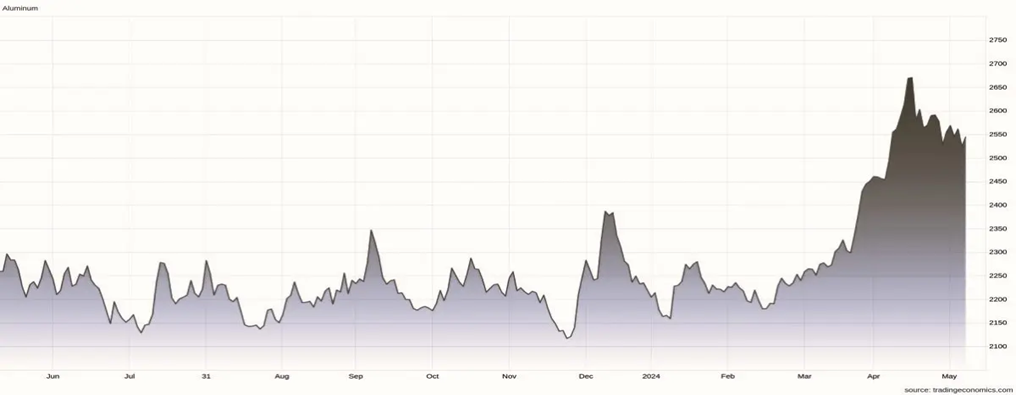

Lenta e costante discesa per l’Alluminio

L’Alluminio da alcune settimane si è incuneato in una lenta, ma costante discesa che lo ha riportato a popolare l’area del grafico di circa quattro settimane fa. Una flessione non certo preoccupante e che non muta gli equilibri strategici sugli approvvigionamenti del metallo, ma mette in evidenza quanto in questo momento a prevalere in Borsa sia più il fabbisogno “fisico” di Alluminio, che le aspettative rialziste in capo al comparto speculativo-finanziario.

Equilibrio tra domanda e offerta per il Nichel

L’equilibrio tra domanda e offerta risulta l’obiettivo a cui sta puntando il Nichel e dagli ultimi riscontri LME sembrerebbe essere alla sua portata. La questione, in termini pratici, si tradurrebbe in una collocazione del riferimento 3mesi del Nichel in area 19mila dollari per un tempo relativamente lungo.

Alta la soglia di riferimento per il Piombo

Il Piombo manterrà alta la sua soglia come prezzo di riferimento, anche se l’attuale collocamento non costituirà la base per ulteriori significative correzioni in chiave rialzista.

Non ancora interrotta la corsa dello Stagno

La corsa dello Stagno non può dirsi interrotta, sebbene l’attuale collocazione del metallo risulti abbondantemente sotto il massimo relativo registrato circa quattro settimane fa. I segnali che attualmente sta lanciando lo Stagno ai suoi utilizzatori sono comunque quelli di non poter temporeggiare negli acquisti, perché al momento l’ipotesi ribassi importanti non è contemplata.

UNO SGUARDO ALLA BORSA

L’alluminio frena dopo il rally. L’eccesso di offerta si fa sentire

Retromarcia dei prezzi dell’alluminio. Dopo aver superato i massimi di quest’anno, le quotazioni del metallo hanno cominciato a scendere.

Il mese di aprile, con rialzi di quasi il 12% rispetto al mese precedente, aveva incoraggiato i rialzisti sull’alluminio. Tuttavia, dopo il picco raggiunto il 22 aprile, con il contratto LME a 3 mesi a 2.660 dollari per tonnellata, i prezzi sono tornati al ribasso.

Non si sono fatte attendere le reazioni dei traders. Trafigura ha scaricato oltre 400.000 tonnellate di alluminio nei magazzini LME, facendo schizzare le scorte ufficiali al livello più alto da gennaio 2022.

Secondo Reuters, la maggior parte di questo metallo proveniva dall’India, ma non si può escludere che ci fosse anche materiale russo. Inoltre, corrono voci che si sarebbero altre 400.000 tonnellate in attesa di consegna.

La crescita delle scorte LME peserà negativamente sui prezzi

Il forte aumento delle scorte LME potrebbe pesare sui prezzi dell’alluminio. Infatti, anche se non c’è una correlazione significativa tra i livelli di inventario con i prezzi, il sentiment di mercato ne viene comunque influenzato.

Nel frattempo, l’LME è ancora alle prese con le conseguenze delle ultime sanzioni degli Stati Uniti e del Regno Unito contro l’alluminio russo.

I traders hanno tentato di sfruttare la situazione speculando sugli accordi di condivisione degli affitti nei magazzini di borsa, mentre l’alluminio russo è stato classificato in due categorie: materiale prodotto prima del 13 aprile e materiale prodotto dopo (soggetto a sanzioni).

I traders più importanti, tra cui Glencore e Trafigura, hanno ordinato materiale della prima categoria e lo hanno riconsegnato nei magazzini LME come seconda categoria (un giro solo di carte, senza movimentazione fisica).

Supponendo che il materiale sarebbe rimasto in giacenza a lungo poiché nessuno lo avrebbe ritirato, i traders miravano a guadagnare dalle tariffe di stoccaggio. Tuttavia, l’LME ha introdotto nuove misure per disincentivare questa lucrosa speculazione.

Il mercato globale è ancora caratterizzato da un’offerta eccessiva

Secondo gli ultimi dati ufficiali LME, ad aprile c’è stato un forte calo delle scorte di alluminio russo rispetto a marzo, pari a quasi 200.000 tonnellate. Perciò, la percentuale di metallo russo è passata dal 91% di marzo all’88% di aprile.

Non va comunque dimenticato che, a livello globale, l’alluminio rimane un mercato in un eccesso di offerta.

APPROFONDIMENTO

Decennio di crescita (+118%) per il mercato delle leghe di alluminio

Il mercato delle leghe di alluminio raggiungerà un valore di 327 miliardi di dollari entro il 2034 (report Fact.MR).

Il mercato globale delle leghe di alluminio crescerà in modo significativo nei prossimi dieci anni vista la crescente necessità di materiali leggeri in diversi settori.

Si tratta di un mercato maturo, con operatori consolidati, alcuni dei quali si sono concentrati su strategie espansive di partnership, fusioni o acquisizioni. Tuttavia, esistono delle buone opportunità anche per nuove aziende che dovessero concentrarsi nel marketing di nicchia, oltre che in ricerca e sviluppo.

Mercato trascinato dall’auto, aereonautica e rinnovabili

Sono queste le conclusioni di un recente studio di Fact.MR, società statunitense specializzata in ricerche di mercato, che prevede un mercato che passerà da un valore di 150,1 miliardi di dollari nel 2024 a 327 miliardi di dollari entro la fine del 2034 (+118%).

Il mercato dei veicoli elettrici in continua espansione e la crescente domanda di fonti di energia rinnovabile, come i sistemi solari, stanno spingendo all’uso delle leghe di alluminio nella produzione dei componenti.

Anche l’industria aeronautica e automobilistica utilizza in gran misura leghe di alluminio grazie alla loro leggerezza e all’elevato rapporto resistenza/peso.

Particolarmente interessanti le proiezioni suddivise per mercato contenute nel report di Fact.MR.

Nel caso degli agenti distaccanti per stampi per pressofusione il mercato raggiungerà 573,4 milioni di dollari, quello delle polveri 1,05 miliardi di dollari, quello dei componenti estrusi per autoveicoli 110,23 miliardi di dollari, quello dei getti 175 miliardi di dollari e quello dell’estrusione 185 miliardi di dollari.

La domanda globale crescerà dell’8,1% all’anno nei prossimi 10 anni

Nel complesso le previsioni indicano che la domanda globale di leghe di alluminio aumenterà ad un tasso annuo dell’8,1% (CAGR) dal 2024 al 2034, con il mercato dell’Asia Pacifico che diventerà il mercato in più rapida crescita del mondo.

Focalizzando invece l’attenzione solo sul settore automobilistico, va considerato che le leghe di alluminio sono particolarmente utilizzate negli scambiatori di calore.

L’elevata conduttività termica, la formabilità e la resistenza alla corrosione sono alla base dell’uso di queste leghe nella produzione di scambiatori di calore.

Ma le leghe di alluminio sono ampiamente utilizzate anche nella produzione di ruote per autoveicoli grazie alla loro durabilità, stabilità e migliore accelerazione delle ruote.

LINK UTILI

Newsletter redatta in collaborazione con i seguenti partner, per maggiori informazioni e approfondimenti o per consultare tabelle e grafici clicca sui link

METALWEEK: https://www.metalweek.it//filemanager/mw/MWBASE240513.html

METALLI RARI: https://www.metallirari.com/alluminio-frena-dopo-rally-eccesso-offerta/

METALLI RARI: https://www.metallirari.com/decennio-crescita-118-percento-mercato-leghe-alluminio/

Se sei arrivato a leggere fino a qui ti ringrazio, vuol dire che ti è piaciuta la newsletter.

Ti chiedo di lasciare un commento o una tua considerazione in merito ai temi trattati oppure una domanda alla quale vorresti risposta.

Se conosci qualcuno al quale potrebbero interessare questi temi inoltra il link al blog, grazie per la collaborazione.

Recent Comments