Buongiorno,

Condivido con te le ultime notizie dalla Borsa LME relative alla scorsa settimana ed alcuni approfondimenti dal mondo dei metalli.

I prezzi degli “industriali” sono tornati a scendere la settimana scorsa, sebbene il fattore cambio abbia fatto percepire solo in parte questo vantaggio agli utilizzatori dell’Eurozona

Il concetto di sicurezza non può avere una dimensione assoluta in qualsiasi connotazione si ponga; non è quindi possibile pensare di operare in sicurezza senza considerare le componenti di rischio in grado di inficiare i risultati attesi, mettendo quindi in conto anche la variazione degli obiettivi prefissati.

Qualcosa di simile sta avvenendo nel comparto dei metalli industriali, con le quotazioni LME 3mesi in dollari seguire dei percorsi alquanto altalenanti.

Da diversi mesi non si sta intravvedendo la definizione di forchette di prezzo sufficientemente gestibili per ciascun elemento che compone il listino di Borsa.

La visione d’insieme è quindi il punto ottimale per poter iniziare ad analizzare quello che sta avvenendo tra gli “industriali” e soprattutto in relazione del loro impiego diretto nei diversi comparti manifatturieri a livello mondiale.

La cosa che è emersa nel corso della precedente ottava è stata la ricollocazione dell’indice LMEX al di sotto della linea dei 4mila punti, una situazione che non si verificava dalla prima settimana di questo 2025, ma la cosa che fa maggiormente riflettere è la contrazione di 2,3 punti percentuali rispetto al dato di otto giorni prima.

La cadenza di crescita delle quotazioni dei metalli industriali, prima della settimana scorsa e relativamente alle “cinquine” di sedute di Borsa del nuovo anno, era stata del 4% in relazione ai valori in dollari / 3mesi.

Un ulteriore fattore che rende meno sicura la linearità dei prezzi dei metalli è quello correlato al fattore valutario del cambio tra euro e dollaro, dove la recente correzione verso il basso dello 0,25% da parte della BCE ha fatto perdere valore alla nostra moneta di 1,3 punti percentuali rispetto a quella statunitense nel corso dell’ultima settimana.

Rame sempre più vicino a quota 9.000

Il Rame continuerà a muoversi in un contesto di debolezza in relazione al suo prezzo espresso in dollari / 3mesi, con la curva del prezzo sempre più vicina a quota 9mila, la stessa di inizio gennaio.

Continua la corsa verso l basso dello Zinco

La corsa verso il basso della quotazione LME dello Zinco non ha ancora trovato il suo momento ideale per compiere l’inversione della tendenza, puntando a un minimo relativo visto in precedenza tra fine luglio e inizio agosto dello scorso anno.

Le Leghe, Ottone e Zama

Le leghe di Ottone e Zama inevitabilmente registreranno delle quotazioni che saranno, nelle rispettive composizioni chimiche, la somma dei momenti di debolezza che stanno attraversando Rame e Zinco al LME, tutto questo al netto della situazione cambio tra euro e dollaro.

Quota 2.600 per l’Alluminio è il suo valore nel breve periodo

L’Alluminio continua a mostrarsi reattivo a un contesto di Borsa che ha portato il suo riferimento USD / 3mesi nuovamente sotto quota 2.600, fissando al momento questa linea di prezzo come punto di obiettivo primario nella stabilizzazione del suo valore nel breve periodo.

Il Nichel vicino alle quotazioni di inizio anno.

La debolezza del Nichel potrebbe trovare nelle prossime sedute LME il suo epilogo e che porterà il metallo a pareggiare il valore di Borsa espresso in dollari visto a inizio gennaio.

Il Piombo in attesa della fine delle festività in Cina

Le festività in Cina stanno per terminare, fattore che non potrà che giovare al Piombo in termini di recupero del suo valore LME, anche se è ancora presto valutare l’entità del suo apprezzamento da qui alla fine della settimana.

Difficilmente lo Stagno scenderà sotto quota 30mila

L’aver riagganciato quota 30mila USD / 3mesi per lo Stagno, dopo una breve escursione sotto questa soglia nel corso delle sedute centrali di Borsa dell’ultima ottava, ha evidenziato agli utilizzatori di questo metallo e soprattutto ai più riluttanti, che il suo valore di riferimento si collocherà ancora per molto tempo in questo ambito.

UNO SGUARDO ALLA REALTA’ PRODUTTIVA

L’Alluminio in Testa: Le Previsioni per il 2025 sui Metalli di Base dell’LME

L’alluminio è destinato a emergere come il miglior performer tra i metalli di base quotati al London Metal Exchange (LME) nel 2025, grazie a una prevista carenza di offerta che ne sosterrà il prezzo.

Gli analisti, partecipanti al sondaggio sui metalli di base condotto da Reuters a gennaio, prevedono inoltre un aumento dei prezzi medi in contanti per zinco, rame e stagno rispetto al 2024.

Un Quadro Macroeconomico Incerto

Mentre la dinamica dell’offerta è al centro delle analisi sui metalli industriali, lo scenario macroeconomico rimane problematico. Le previsioni mediane per rame, stagno, nichel e piombo sono state ridimensionate rispetto all’ultimo sondaggio trimestrale di ottobre di Reuters, riflettendo timori per le ripercussioni della guerra commerciale sui dazi.

L’Alluminio: Il Toro del Mercato

Il prezzo medio cash dell’alluminio alla LME è aumentato del 4,9% su base annua nel 2024 e si prevede un’ulteriore crescita del 6,3% fino a raggiungere i 2.573,50 dollari per tonnellata nel 2025. Questa previsione è rimasta pressoché invariata rispetto al sondaggio di ottobre, a dimostrazione di una crescente fiducia nelle prospettive rialziste del metallo.

Un fattore chiave di questa previsione è il passaggio da un eccesso di offerta a un deficit di mercato. Gli analisti stimano ora una carenza di 8.000 tonnellate nel 2025, rispetto all’eccedenza di 100.000 tonnellate prevista nel sondaggio precedente.

Il deficit è destinato ad aumentare fino a 365.000 tonnellate nel 2026, spingendo il prezzo medio fino a 2.626 dollari per tonnellata.

L’attuale scarsità di allumina ha già sostenuto il prezzo dell’alluminio, ma il principale vincolo strutturale all’offerta rimane il limite di capacità delle fonderie cinesi.

A fine 2024, la produzione nazionale della Cina era pari a 43,9 milioni di tonnellate su base annua, vicina al limite massimo di 45 milioni di tonnellate imposto dal governo.

Se il principale produttore mondiale ha esaurito la sua capacità di espansione, resta da capire come il resto del mondo potrà colmare questo gap produttivo.

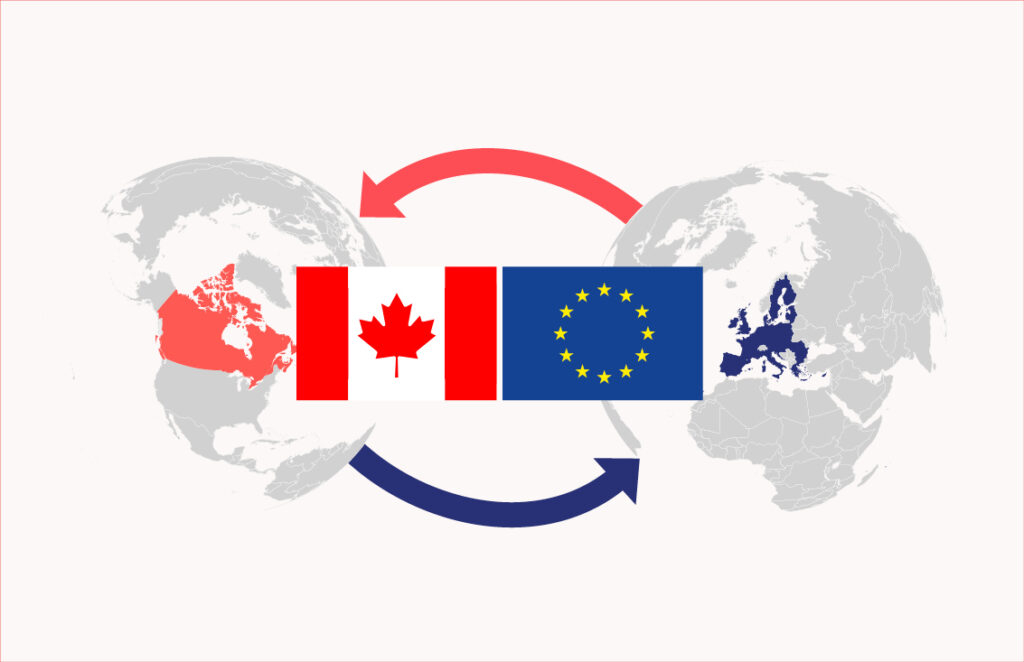

Il Canada dirotterà l’alluminio verso l’Europa in risposta ai dazi di Trump?

Il costo dell’alluminio per i consumatori europei che lo acquistano sul mercato fisico è diminuito a causa delle aspettative che le spedizioni canadesi soggette a dazi statunitensi possano essere dirottate in Europa.

Il presidente degli Stati Uniti Donald Trump ha imposto questa settimana dazi del 25% sulle importazioni dal Messico e dalla maggior parte del Canada e del 10% sui beni provenienti dalla Cina, innescando una guerra commerciale che potrebbe danneggiare la crescita globale e riaccendere l’inflazione. Anche se alcuni di questi sono stati temporaneamente sospesi, il mercato si sta muovendo in anticipo.

Reuters riporta che il contratto europeo per il premio dell’alluminio (EPDG25) sul COMEX, in scadenza il 28 febbraio, è sceso di oltre il 10%.

Secondo il Dipartimento del Commercio americano, gli Stati Uniti sono un importante importatore di alluminio e, nel 2023, hanno importato dal Canada 3,08 milioni di tonnellate, ovvero il 56% di prodotti in alluminio per il consumo interno.

Nel frattempo, secondo Trade Data Monitor (TDM), l’Unione Europea ha importato dal Canada tra gennaio e novembre dell’anno scorso circa 158.000 tonnellate di alluminio (primario e in lega), ovvero solo il 2,9% del suo fabbisogno.

APPROFONDIMENTO

La Cina risponde ai dazi USA con restrizioni all’export di metalli rari

Pechino alza il tiro nella guerra commerciale con Washington, imponendo nuove restrizioni sulle esportazioni di metalli strategici e nuovi dazi.

La Cina ha annunciato ieri una serie di misure di ritorsione contro gli Stati Uniti, imponendo restrizioni all’export di cinque metalli essenziali per la difesa, l’energia pulita e altri settori industriali.

La decisione arriva in risposta alla recente imposizione da parte di Donald Trump di un dazio aggiuntivo del 10% su tutte le importazioni cinesi.

Le nuove regole cinesi riguardano tungsteno, tellurio, bismuto, indio e molibdeno. Secondo il governo di Pechino, le esportazioni di questi materiali saranno consentite solo alle aziende che rispetteranno “regolamenti pertinenti”, senza però specificare i criteri precisi di conformità.

L’impatto dovrebbe essere limitato, a parte il tungsteno

Va considerato che queste nuove misure, per quanto importanti, non hanno la stessa portata del blocco delle esportazioni di minerali critici imposto da Pechino agli Stati Uniti lo scorso dicembre, che includeva gallio, germanio, antimonio e materiali superduri.

Probabilmente, le nuove restrizioni avranno un impatto minimo sulle industrie americane.

Ad esempio, secondo i dati più recenti dello US Geological Survey (USGS), gli Stati Uniti producono già in grandi quantità il molibdeno, metallo utilizzato per rafforzare l’acciaio e ridurre la corrosione, e dipendono in minima parte dalle importazioni cinesi.

Allo stesso modo, i dazi americani del 25% su indio e tungsteno in vigore dallo scorso anno, hanno già spinto gli importatori statunitensi a diversificare le proprie fonti di approvvigionamento.

Negli ultimi quattro anni, meno del 10% delle importazioni statunitensi di indio proveniva dalla Cina, con Corea del Sud, Giappone e Canada che sono diventati fornitori chiave.

Nonostante la minore dipendenza da Pechino per alcuni materiali, permangono delle fragilità. Gli Stati Uniti hanno cessato l’estrazione di tungsteno nel 2015 e non producono bismuto raffinato dal 1997, dipendendo interamente dalle importazioni per entrambi i materiali.

Sebbene la quota di importazioni di tungsteno dalla Cina sia in calo, il paese asiatico resta il fornitore principale. Eventuali interruzioni improvvise potrebbero quindi avere conseguenze significative per le industrie americane che dipendono da questo metallo.

Un conflitto commerciale senza fine?

Oltre alle restrizioni sui metalli, il ministero delle finanze cinese ha annunciato nuovi dazi sulle importazioni statunitensi. A partire dal 10 febbraio, Pechino applicherà un’aliquota del 15% su carbone e gas naturale liquefatto (LNG), oltre ad aumentare del 10% le tariffe su petrolio greggio, macchinari agricoli e alcune categorie di automobili provenienti dagli USA.

Nel frattempo, Trump ha ordinato di riesaminare il rispetto da parte della Cina dell’accordo commerciale raggiunto nel 2020. Gli economisti prevedono che i risultati di questa revisione, attesi per il 1° aprile, potrebbero aprire la strada a nuove misure tariffarie.

Già nel 2018, Trump aveva lanciato una dura guerra commerciale contro la Cina, imponendo dazi su centinaia di miliardi di dollari di merci per contrastare il forte surplus commerciale di Pechino nei confronti di Washington.

Il conflitto aveva scosso le catene di approvvigionamento globali e messo sotto pressione l’economia mondiale.

Nel 2020, la Cina aveva accettato di acquistare 200 miliardi di dollari in beni statunitensi per porre fine alla guerra commerciale.

Tuttavia, la pandemia di Covid-19 ha ostacolato l’attuazione dell’accordo e nel 2023 il disavanzo commerciale tra i due paesi ha raggiunto i 361 miliardi di dollari (dati doganali cinesi di dicembre).

Le nuove misure adottate da entrambe le parti segnalano un’escalation delle tensioni economiche e commerciali tra le due maggiori potenze mondiali, con ripercussioni potenzialmente globali.

LINK UTILI

Newsletter redatta in collaborazione con i seguenti partner, per maggiori informazioni e approfondimenti o per consultare tabelle e grafici clicca sui link

METALWEEK: MetalWeek

COMMODITY EVOLUTION: https://www.commodityevolution.com/2025/02/05/lalluminio-in-testa-le-previsioni-per-il-2025-sui-metalli-di-base-delllme/

METALLI RARI: Il Canada dirotterà l’alluminio verso l’Europa in risposta ai dazi di Trump?

METALLI RARI: La Cina risponde ai dazi USA con restrizioni all’export di metalli rari – Metalli Rari

Se sei arrivato a leggere fino a qui ti ringrazio, vuol dire che ti è piaciuta la newsletter.

Ti chiedo di lasciare un commento o una tua considerazione in merito ai temi trattati oppure una domanda alla quale vorresti risposta.

Se conosci qualcuno al quale potrebbero interessare questi temi inoltra il link al blog, grazie per la collaborazione.

Buongiorno Flavio,

la ringrazio per la preziosa newsletter, che leggo sempre con molta attenzione.

Le vorrei fare una domanda?

Se in Cina, principale consumatore di alluminio, la domanda rimane debole, da cosa è data la carenza di alluminio? Diminuzione dell’offerta?

Grazie mille

Daniele

Buongiorno Daniele,

ringrazio io lei per l’apprezzamento.

La risposta al suo quesito credo che la troverà leggendo l’approfondimento della prossima newsletter.

Se le dovesse rimanere ancora qualche dubbio o voler approfondire l’argomento non esiti a scrivermi ancora.

Un saluto

Flavio